Qual o custo de um trabalhador para uma empresa?

Se está na altura de aumentar a sua equipa de forma a impulsionar a expansão do seu negócio, é importante que analise com rigor toda a estrutura de custos que a empresa terá ao contratar trabalhadores.

Se por um lado é uma verdade indiscutível que são as pessoas que fazem mover as empresas, por outro os trabalhadores representam uma das maiores parcelas na lista de custos fixos de uma empresa.

Para que consiga definir quais os custos que um trabalhador originará, faça as contas que se seguem.

Definir o salário base do trabalhador

Definir o salário base do trabalhador

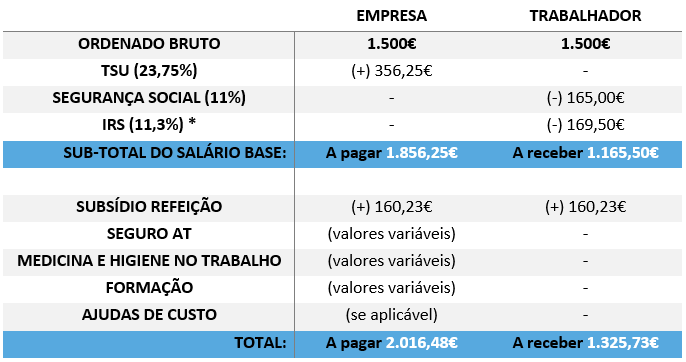

Antes de mais é importante diferenciar o que é o salário bruto e o que é o salário líquido. O salário bruto, ou o dito salário base, é o valor que está expresso no contrato de trabalho e a que o trabalhador tem direito, antes de qualquer desconto. Pelo contrário, o salário líquido é o que o trabalhador tem a receber no final de cada mês, após terem sido feitos os devidos descontos.

Quando se pensa no valor de um salário a pagar a um trabalhador, deve pensar-se em valores brutos. Se fizer uma proposta de 1.500€ de remuneração bruta, tenha noção de que este valor vai ter um custo superior para a empresa e que o trabalhador vai receber menos do que esse valor.

Para ser mais fácil de compreender, nada melhor que passar à prática, partindo do exemplo de uma remuneração bruta de 1.500€.

Note que, os subsídios de férias e de Natal, podem ser pagos em determinado mês, ou podem ser pagos em duodécimos, sendo que neste caso deverá acrescer 1/12 mensais, tanto ao valor da remuneração, como às contribuições da Segurança Social.

Contabilizar as contribuições para a Segurança Social

A contribuição paga mensalmente à Segurança Social, a TSU – Taxa Social Única, sendo que o seu pagamento tanto é feito pelo trabalhador como pela empresa. Este pagamento corresponde a 34,75% do salário bruto, sendo que cabe à empresa pagar 23,75% e ao trabalhador os restantes 11% (Na prática a empresa deixa de pagar ao trabalhador e paga diretamente à Segurança Social).

Com o objetivo de incentivar a criação de emprego e a manutenção dos postos de trabalho, o Estado concede isenções de TSU em alguns casos excecionais.

– Exemplo:

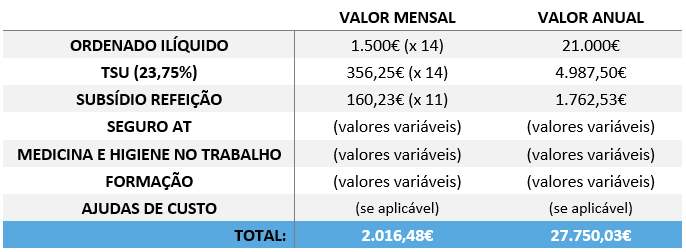

1.500€ x 23,75% (TSU) = 356,25€ – Valor mensal que a empresa paga de TSU

Nota: Nos meses em que paga o subsídio de férias/Natal, este valor duplica.

Somar o subsídio de refeição

No caso do subsídio de refeição ser pago sob a forma de numerário, o valor só é sujeito a impostos (TSU = 23,75%) a partir dos 4,77€.

No caso do subsídio de refeição ser pago sob a forma de cartão refeição, o valor só é sujeito a impostos (TSU = 23,75%) a partir dos 7,63€.

Para calcular o valor mensal, basta multiplicar por uma média de 21 dias úteis de trabalho. Para calcular o valor anual, deve multiplicar-se o valor mensal por 11 meses, é de salientar que não se paga subsídio de refeição em período de férias.

– Exemplo:

7,63€ dia x 21 dias úteis = 160,23€ – Custo médio mensal do subsídio refeição

Juntar despesas como o seguro de Acidentes de Trabalho e como a Medicina no trabalho

Estes dois pontos são ambos obrigatórios para todas as empresas sem exceção, independentemente da dimensão e número de trabalhadores, sendo assim mais um custo. O seu valor pode variar em função da apólice contratada, do risco inerente à profissão exercida, do número de consultas, entre muitos outros fatores.

Relativamente ao seguro, não se esqueça que este é obrigatório para todos os trabalhadores ao serviço da empresa.

Pagar ajudas de custo

Quando os trabalhadores se deslocam em serviços pontuais em representação da empresa, são atribuídas ajudas de custo de forma a cobrir as despesas que ocorrem com essa deslocação. Estas ajudas aplicam-se com as deslocações, as refeições e alojamento.

Nestas situações os trabalhadores devem apresentar um Mapa de Ajudas de Custo ou um Mapa de Quilómetros com as despesas para que, posteriormente, o valor seja processado no recibo de vencimento.

Não se esqueça de que as ajudas de custos são sujeitas a tributação autónoma, no valor de 5% e acrescem 10% se a empresa tiver prejuízo nesse ano.

Incluir outros custos

De acordo com a lei, as empresas ainda devem assegurar aos seus trabalhadores formação e auditoria de higiene e segurança no trabalho, bem como formação profissional acreditada, obrigatoriedade de 35h anuais.

Fazer o somatório de todos os custos acima referidos

Após terem sido indicados todos os custos que um trabalhador origina a uma empresa, resta fazer o somatório de todas as parcelas calculadas e achar o custo médio mensal e o custo anual total.

*Considerando uma pessoa não casada sem dependentes (os escalões de IRS são variáveis).

Conforme podemos verificar, ao analisar apenas a vertente do ordenado, num salário de 1.500€ brutos, a empresa tem um custo de 1856,25€, enquanto o trabalhador apenas recebe 1.325,73€, ou seja, o Estado arrecada mensalmente 690,75€.

Calcular o custo anual de um trabalhador para a empresa

Feitas as contas de custo mensal, para calcularmos o custo anual devemos multiplicar o valor do ordenado bruto e da TSU por 14 meses (12 meses + 2 subsídios). Quanto ao valor do subsídio de refeição, já foi referido acima que apenas se multiplica por 11 meses.