O que são ajudas de custo?

No âmbito profissional, o termo ajudas de custo é bastante recorrente. Este termo define-se pelo valor que a empresa atribui para compensar o trabalhador, com o intuito de cobrir as despesas ocorrentes da deslocação, seja a nível nacional ou internacional.

Quais as despesas consideradas como ajudas de custo?

Quais as despesas consideradas como ajudas de custo?

Estas despesas estão relacionadas com as deslocações dos trabalhadores, logo podem ser aplicadas a despesas com a deslocação, nomeadamente, os custos com a deslocação em viatura própria, combustíveis, portagens, estacionamentos, transportes públicos, aluguer de carros, etc. Também podem ser aplicadas a despesas relacionadas com o alojamento e com as refeições resultantes da deslocação.

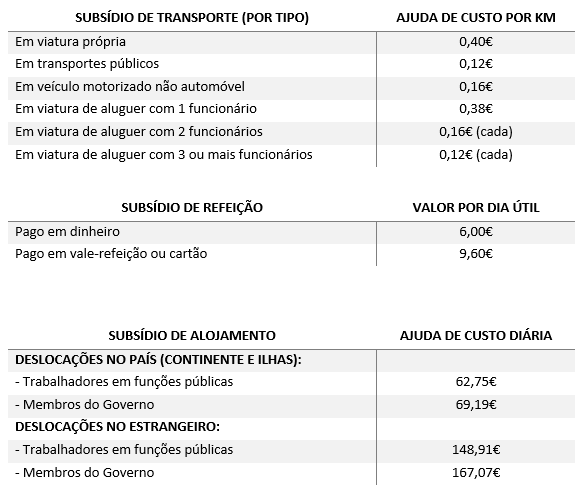

Qual a legislação no setor privado?

As ajudas de custo estão legisladas num regime próprio, no entanto, este regime e a sua aplicação destinam-se apenas ao setor público.

No que diz respeito ao setor privado, este regime não se aplica, cabendo assim às empresas definirem os montantes e as condições em que estas ajudas são atribuídas, embora com algumas limitações impostas pela AT. Quando surgem dúvidas relativas ao valor das ajudas de custo a aplicar, os valores de referência do setor público podem ser consultados e tomados como exemplo.

Quanto aos limites máximos para a isenção de IRS e Segurança Social do trabalhador, os valores de referência são os do setor público.

Nas tabelas abaixo podem verificar-se quais os valores de referência e isentos de impostos em sede de IRS (para os trabalhadores), em vigor em 2024.

Quais os procedimentos necessários?

Para as ajudas de custo serem consideradas um custo fiscal para as empresas e para que se possa proceder ao benefício do seu pagamento, tal como acontece no setor público, devem existir mapas de controlo das deslocações – os ditos “Mapas de Ajudas de Custo” ou “Mapas de Kms”.

Estes mapas de controlo devem conter os locais, o tempo de permanência, o objetivo e no caso de deslocação em viatura própria do trabalhador, deve conter a matrícula da viatura, a identificação do respetivo proprietário e o número de quilómetros percorridos.

Juntamente com esses mapas, também é essencial que sejam apresentados todos os documentos comprovativos das despesas em questão.

Quando devem ser pagas?

Quando devem ser pagas?

É importante salientar que estas despesas apenas devem ocorrer quando sucedem deslocações em serviço e têm despesas consequentes dessa deslocação, logo têm de ser incluídas no recibo de remuneração nos meses em que ocorrem.

Esta compensação deve ser feita no prazo máximo de 30 dias a partir da data da apresentação dos documentos pelo trabalhador à empresa.

As ajudas de custo também podem ser adiantadas até 30 dias, sendo que o trabalhador deve apresentar os documentos relativos ao valor adiantado no prazo de 10 dias após o regresso.

Qual a Tributação Autónoma aplicada?

Os encargos suportados relativos às ajudas de custo e aos quilómetros feitos pelo trabalhador em função da empresa, são sujeitos automaticamente a uma tributação autónoma de 5%, salvo em duas exceções.

Uma dessas exceções verifica-se quando estas despesas são faturadas a clientes, logo ficam isentas de tributação. Devem ser expressamente mencionadas como tal ou os respetivos documentos devem ser anexados à faturação.

A outra exceção de isenção de tributação ocorre quando as ajudas de custo excedem os limites máximos de isenção e a diferença é sujeita à tributação de IRS na esfera do respetivo beneficiário.