Qual a taxa de IVA a aplicar para faturar a cliente estrangeiros?

Como é de conhecimento geral, as taxas e as regras de IVA variam de país para país, seja dentro de países da União Europeia como fora da UE.

A taxa de IVA a aplicar para clientes estrangeiros depende de diversos fatores, desde o tipo de atividade, do local onde ocorre a transmissão dos bens/serviços ou do tipo de serviço executado.

Neste texto vamos sobretudo focar-nos em analisar a venda de produtos ou serviços, para dentro e para fora da União Europeia.

Para proceder corretamente, tem de começar por pensar o que é que vai vender, se um bem ou se um serviço. De seguida, se o vai fazer dentro da União Europeia (UE) ou para outros mercados. Por fim, se vai realizar a venda a um consumidor final ou se a outra empresa.

Desta forma, as tabelas infra contêm as informações necessárias para saber qual a taxa a aplicar.

Para vendas dentro da UE, foi criado um site VIES onde permite saber com veracidade se o nosso cliente é ou não é sujeito passivo de IVA no país de origem. Ao colocar os dados do cliente no site VIES, obterá essa informação, que é bastante útil para saber qual a taxa de IVA a aplicar. Para vendas fora da EU, não existe qualquer sistema partilhado. Assim sendo, precisamos de pedir prova ao nosso cliente se ele é ou não sujeito passivo de IVA no país de origem. Esta prova poderá fazer toda a diferença quando temos de aplicar a taxa de IVA.

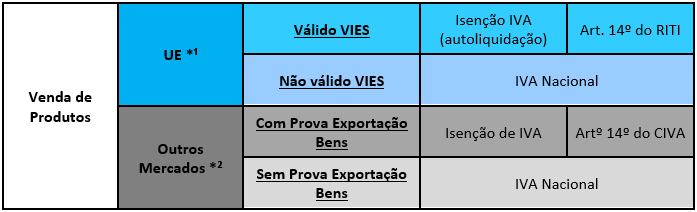

Venda de produtos

Venda de produtos

É importante salientar desde já que, quando a venda de produtos para a UE ultrapassa os 10.000€, o sistema OSS é obrigatório. Neste exemplo não vamos referir o sistema OSS, contudo iremos fazê-lo em breve num outro artigo.

*¹ É necessário cumprir com o Ofício Circulado 30218/2020, de 3 Fevereiro 2020, para provar que o bem foi exportado na EU (documento de transporte CMR).

*² Tem de ter a documentação oficial da alfandega para provar a exportação dos bens.

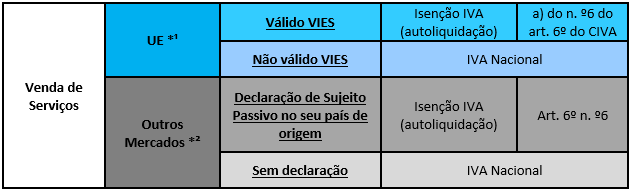

Venda de serviços

*¹ Na venda de serviços para a UE, existem algumas especificidades, nomeadamente no caso dos transportes ou em serviços prestados em imóveis, o IVA é à taxa do sítio onde estes se localizam.

*² É necessário cumprir com o Ofício Circulado 30115 (ponto 3), para provarem que são sujeitos passivos no seu país de origem.

A leitura deste artigo não dispensa uma consulta mais detalhada.