O que é a tributação autónoma?

Foi em 1990 que surgiram as ditas taxas de tributação autónoma em Portugal, com o objetivo de compensar eventuais fugas aos impostos. Atualmente, encontram-se cada vez mais presentes e ainda existem muitas pessoas que não sabem no que estas consistem.

O que são as taxas de tributação autónoma?

O que são as taxas de tributação autónoma?

As taxas de tributação são o imposto extraordinário, que se aplica a todos os sujeitos passivos de IRC, sobre determinados gastos que não estejam diretamente ligados à atividade da empresa. São exemplos desses gastos as despesas de representação, as ajudas de custo, os encargos com as viaturas, entre outros.

É de salientar que estas taxas são cobradas independentemente de a empresa apresentar lucro ou prejuízo. No entanto, caso a empresa apresente um prejuízo fiscal (exceto se este se verificar no período de tributação de início de atividade e no seguinte), existe uma penalização de 10% nas taxas.

Costumam ser calculadas pelos contabilistas certificados aquando da entrega da Declaração Modelo 22, que faz o apuramento do resultado tributável e do IRC a pagar. À data corrente, o seu pagamento é realizado até 31 de maio de cada ano e dizem respeito às despesas do ano anterior.

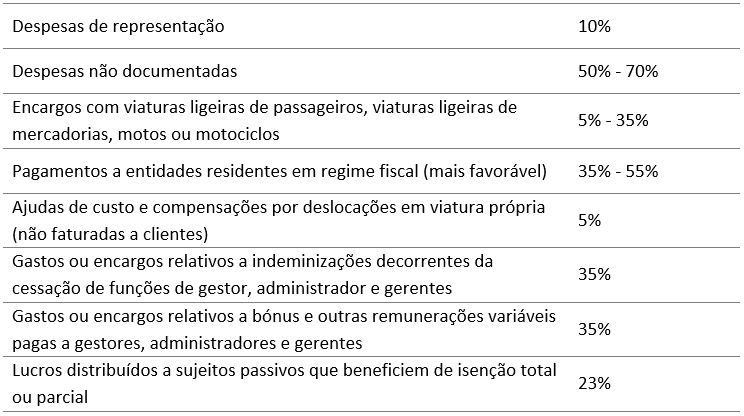

Quais são as taxas a aplicar?

É de salientar que:

Estas são elevadas em 10% quando os sujeitos passivos apresentem prejuízo fiscal no período de tributação a que respeitem quaisquer dos factos tributários referidos, exceto quando os sujeitos passivos apurem prejuízo fiscal no período de tributação de início de atividade e no seguinte. Exceto se:

- Sejam qualificadas como micro, pequenas e médias empresas ou cooperativas;

- Tenham obtido lucro tributável em um dos três períodos de tributação anteriores, ou quando estes correspondam ao período de tributação de início de atividade ou a um dos dois períodos seguintes;

- Tenham entregado, dentro do prazo legal, a declaração de rendimentos Modelo 22 e a Declaração anual de informação contabilística e fiscal/IES relativas aos dois períodos de tributação anteriores.

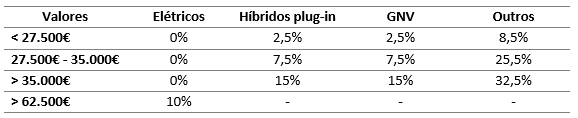

Tributação Autónoma sobre encargos com viaturas

Exemplo

Para termos com exemplo, consideremos os seguintes dados de X empresa:

- Lucro tributável: 3.000,00€

- Despesas de representação (refeições): 750,00€

- Ajudas de custo com os km feitos em viatura particular de um empregado: 970,00€

- Custos com viatura ligeira de passageiros gasóleo < 27.500,00€

- Gasóleo: 1.725,00€

- Manutenção: 1.250,00€

- Despesas não documentadas: 1.000€

Para calcular o IRC, é importante referir que a sua taxa normal para Portugal Continental é de 21%, para a Madeira é de 20€ e para os Açores é de 16,8%. No caso das Pequenas e Médias Empresas beneficiam de uma tributação mais baixa, pois nos primeiros 15.000€ de matéria coletável é aplicada uma taxa de 17%.

Assim sendo:

- IRC: 3.000,00€ x 17% = 510,00€

No caso da tributação autónoma, efetuam-se os seguintes cálculos:

- Despesas Representação: 750,00€ x 10% = 75,00€

- Ajudas Custo (Km): 970,00€ x 5% = 48,50€

- Gasóleo: 1725,00€ x 8,5% = 146,63€

- Manutenção: 1250,00€ x 8,5% = 106,25€

- Despesas não documentadas: 1.000€ x 50% = 500,00€

Com isto, temos um total de TA (tributação autónoma) a pagar de 876,38€. Se somarmos a TA e o IRC, temos um total a pagar de 1386,38€.

No caso de ser uma empresa que apresentou prejuízo em vez de lucro, não iria pagar IRC, mas no caso da TA, acrescia uma penalização de 10%.