Modelo 30

De uma forma simples, a declaração do modelo 30 é uma obrigação apenas declarativa, que não gera pagamento, e deve ser entregue sempre que sejam pagos ou colocados à disposição rendimentos a entidades não residentes.

Tem como objetivo declarar os rendimentos que foram obtidos em território português, pagos ou colocados à disposição de sujeitos passivos não residentes, para evitar a dupla tributação.

Este documento está previsto no n.° 7 do artigo 119° do Código do IRS e no artigo 128° do Código do IRC, sendo que deve ser entregue pelas entidades devedoras ou pagadoras de rendimentos a sujeitos passivos não residentes em território português.

Quem tem de entregar esta declaração?

Quem tem de entregar esta declaração?

Esta declaração tem de ser entregue por todas as entidades devedoras ou pagadoras de rendimentos a sujeitos passivos não residentes em território português.

Os rendimentos que devem ser comunicados são os referentes as:

- Dividendos ou Lucros Derivados de Participações Sociais;

- Juros ou Rendimentos Derivados da Aplicação de Capitais;

- Royalties;

- Trabalho Dependente e Independente;

- Comissões;

- Prediais;

- Pensões (Públicas e Privadas);

- Prestações de Serviços;

- Remunerações Públicas.

Nota: os rendimentos associados a transações de bens/mercadorias não devem ser comunicados.

Como preencher e entregar esta declaração?

Como preencher e entregar esta declaração?

O preenchimento pode não parecer muito intuitivo à primeira vista, mas acredite que não é assim tão complicado. Lembre-se que tem sempre de recorrer a duas tabelas – Tabela I – Códigos dos Regimes de Tributação – e a Tabela II – Tipo de rendimentos de acordo com a convenção modelo da OCDE.

Quais os passos que devo seguir para o preenchimento?

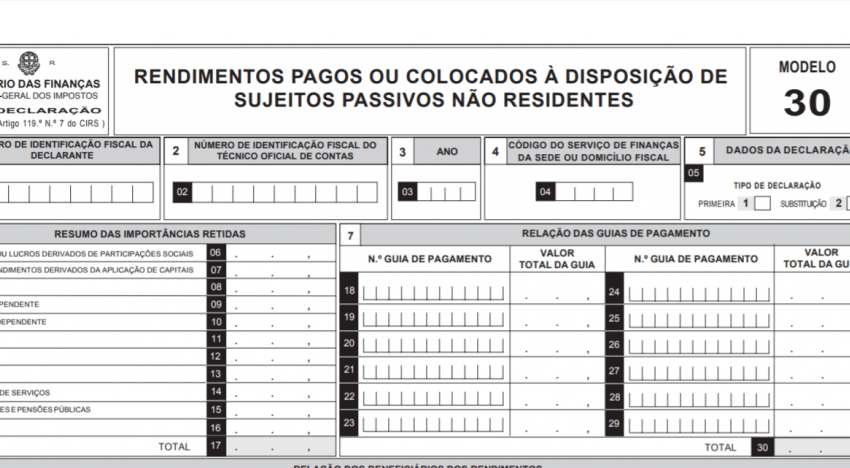

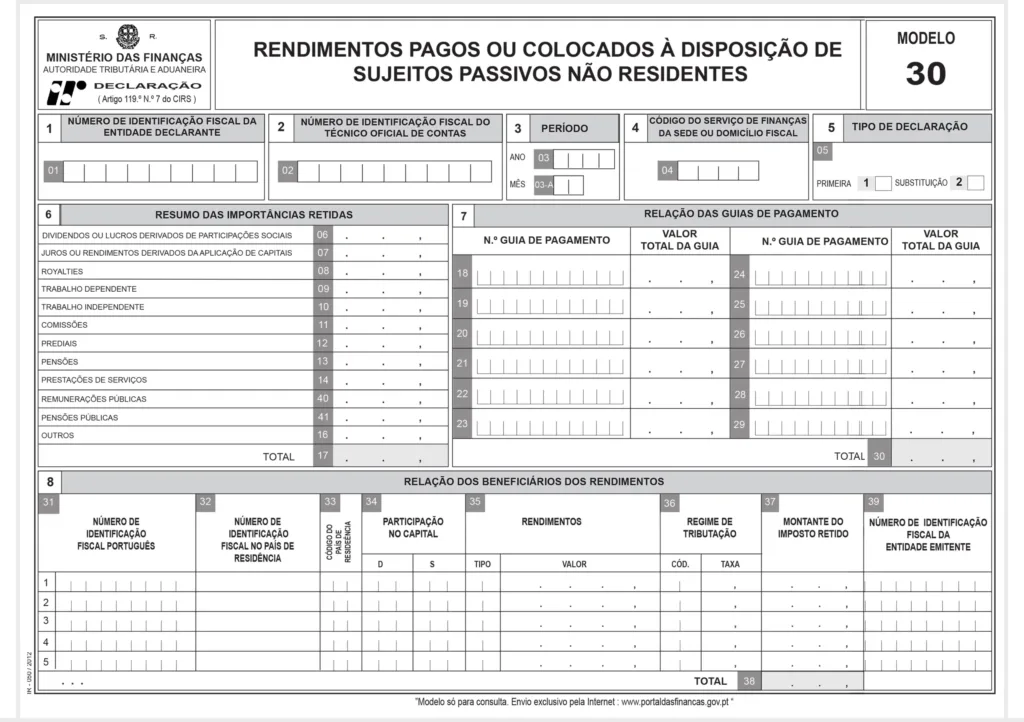

1 – Primeiros passos

Os primeiros cinco quadros são bastante simples de preencher, e deve fazê-lo com os dados seguintes:

- Quadro 1 – NIF da entidade declarante;

- Quadro 2 – NIF do TOC (Técnico Oficial de Contas ou Contabilista Certificado);

- Quadro 3 – Ano da declaração;

- Quadro 4 – Indique o código do serviço das Finanças da sede do domicílio fiscal do declarante;

- Quadro 5 – Indique se é a primeira declaração ou se é uma declaração de substituição.

2 – Preencher a tabela 6

Nos campos 06 a 16 deve colocar os rendimentos de acordo com a sua natureza, e tenha como referência a tabela II (OCDE), e, nos campos 06 a 14.

Algumas notas importantes para casos em específico:

Campo 09 – “trabalho dependente” – Trata-se da soma das retenções na fonte realizadas sobre os rendimentos dos tipos 15 (trabalho dependente) e 16 (percentagens de membros de órgãos sociais)

3 – Preencher a tabela 7

No quadro 7 – relação das guias de pagamento deve indicar o número da guia de pagamento que utilizou, assim como o respetivo total. Caso tenha mais de um número, indique todos.

4 – Preencher a tabela 8

A tabela 8 é o último campo que tem de ser preenchido no Modelo 30. O mesmo deve ser preenchido com os seguintes dados:

- Campo 31 – Número de Identificação Fiscal Português – Deve indicar o NIF português das entidades não residenciais beneficiárias dos rendimentos;

- Campo 32 – Indicar o NIF que a entidade não residente tem no seu país de origem;

- Campo 33 – Indicar o código do país de residência;

- Campo 34 – Indicar a percentagem que o sujeito passivo não residente tem do capital social da declarante;

- Campo 35 – Indicar o valor bruto do rendimento e a identificação do respetivo tipo, de acordo com a tabela II.

- Campo 36 – Indicar a taxa de tributação utilizada de acordo com o código dos regimes de tributação utilizados;

- Campo 37 – Indicar o montante do imposto retido;

- Campo 38 – Verificar se o valor total é igual ao dos campos 18 e 30 do modelo;

- Campo 39 – Deve indicar o NIF da entidade emitente.

Quando deve ser entregue esta declaração?

Esta declaração deve ser entregue até ao final do segundo mês seguinte àquele em que ocorrer o ato do pagamento e deve ser entregue por um contabilista certificado.